激进扩张下业绩爆发增长,天立学习抢滩市场蛋糕

2020-03-25 20:47:25 文/湖南省邵阳市 浏览 3018 次

- 湖北黄冈新中考改革实施方案2018-12-11

- 2020年全国普及高中阶段学习 中考会取消吗2018-12-11

- 2019年漳州新中考中招改革方案2018-12-11

- 2021年兰州中考将采取“4+6”模式2018-12-11

原标题:激进扩张下业绩爆发增长,天立学习抢滩市场蛋糕

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

果然不出意料,我国西部K12学习领域的民办学习企业天立学习(01773-HK)向市场递交的2019年成绩单相当靓丽。

2019年度,天立学习营收同比增长43.2%至9.17亿元(人民币,下同);股东应占溢利同比增长36.1%至2.65亿元,拟派末期息每股4.1港仙。

值得注意的是,激进的扩张战略使天立学习近些年来业绩持续高增长。2015年-2019年,天立学习营收由2.18亿元增长3.2倍至9.17亿元,净利润增幅则高达15倍。

在2019年,天立学习有何亮点?

增加7所K12学校,在校生飙升

与2018年度于全国10个城市中拥有的17所K12学校、12间培训中心以及4间早教中心相比,天立学习在2019年的校网范围加速覆盖。2019年,天立学习的业务覆盖范围扩展到16个城市,运营24所K12学校、10间培训中心以及5间早教中心。

校网的快速扩张,带动了天立学习在校学生人数的飙升。年内,公司在校生总人数为39926人,同比增长37.6%。学生大幅增长,主要受现有K-12学校入读人数增加(其使用率会继续提升)及新开办的K-12学校入读人数增加所带动。

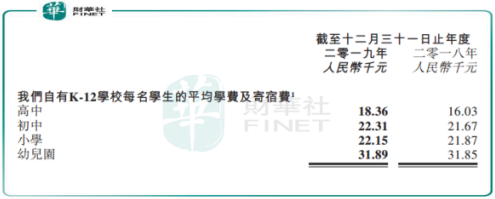

学费方面,学费及寄宿费的增长也成为天立学习业绩增长的一大因素。年内,K12学校4个阶段的每名学生平均学费及寄宿费均有小幅增长且价格适中,能覆盖大多数中产家庭。其中高中阶段增速最大,同比增长15%至1.8万元;初中同比增长3%至2.23万元;小学同比增长1%至2.21万元。

毛利率方面,公司年内毛利率为41.0%,同比减少1个百分点,由于劳工成本增加所致。而年内劳工成本2.92亿元,同比增长39.9%,主要由于学生入读人数增加及校网扩展致使聘请新教师,加上为吸引及留聘合资格教学人员而提高教师薪金及工资所致。

扩张将持续,未来一年开办10间学校

天立学习之所以能如此快速扩张,主要是选择位于学习资源相对紧缺的二三四线城市,凭借自身办学经验(拥有集中及标准化的管理制度)丰富当地学习供给,借助民办特有灵活优势提高运营效率。

对于未来扩张战略,天立学习指将进一步提高于四川省二线至三线城市的渗透率,亦争取于不同省份套用其集中及标准化K-12学校营运模式成立新K-12学校。

天立学习公布了将于未来年度开办的学校,根据公告,未来年度开办的学校多达10间,其中有4间位于四川,其他位于山东、江西等地。

而在2019年,天立学习用于拓展8间校网的所得款净额为5.98亿港元。当前,按照天立学习规划用于扩展校网的上市所得额仍有2.89亿港元未动用,公司年末现金及现金等价物则同比下滑36.24%至4.51亿元。可以看出,虽然公司47.47%的资产负债率并不高,但现金流方面已不如2019年中期时充裕。所以,公司可继续适度扩张债务规模,以提高运营现金流来实现2020年度的业务扩张。

市场集中度提升,政策仍待落地

虽然我国K12市场庞大,但随着近年来资本加大注入学习行业,市场的竞争日趋激烈,集中度则不断提升。

在K12学习市场不平衡的背景下,天立学习的扩张模式非常具有野心,可带动其快速提升市场渗透率。在不考虑政策影响的情况下,天立学习在未来几年仍可以持续快速扩张。

但民办K12学校是受政策高度管控的行业,政策对民办K12学习企业的招生人数、补贴比例、净利润率等关键财务指标有较大影响。

当前,民促法实施条例尚未落地,这给天立学习未来的扩张战略带来不确定性。《送审稿》修订草案第十二条规定,“同时举办或者实际控制多所民办学校、实施集团化办学的社会组织应当具有法人资格,具备与其所开展办学活动相适应的资金、人员、组织机构等条件与能力,并对所举办民办学校承担管理和监督职责。实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。

目前,天立学习正处于快速成长期,收入及在校生增长强劲,业绩正逐渐释放。所有在悬而未定的政策面前,我们需密切留意天立学习在未来的政策走向中如何前行。

作者:忧伤的文科男

编辑:利晴

责任编辑:

本文地址:https://www.banbaoedu.com/zhongkao/7615.html

2019年成都中考直升政策指导

2019年成都中考直升政策指导 2019重庆中考签约流程指导

2019重庆中考签约流程指导 学习部;到2020年高中阶段毛入学率要达90%

学习部;到2020年高中阶段毛入学率要达90% 2019年广州中考:中考指标生资格认定标准

2019年广州中考:中考指标生资格认定标准 2019年广州中考:中考改革后的三个重要变动

2019年广州中考:中考改革后的三个重要变动